Разница между балансом и отчетом о движении денежных средств

Share

Share

Ключевая разница - баланс против отчета о движении денежных средств

Важно измерить и записать результаты деятельности компании, чтобы оценить результаты и принять решения на будущее. Такая информация доводится до сведения соответствующих заинтересованных сторон в финансовой отчетности на конец года. Бухгалтерский баланс и отчет о движении денежных средств являются двумя основными финансовыми отчетами, на которые все чаще полагаются инвесторы и другие заинтересованные стороны. Основное различие между балансом и отчетом о движении денежных средств состоит в том, что Баланс показывает активы, обязательства и капитал предприятия на определенный момент времени, тогда как отчет о движении денежных средств показывает, как движения активов, обязательств, доходов и расходов влияют на денежную позицию..

СОДЕРЖАНИЕ

1. Обзор и основные отличия

2. Что такое бухгалтерский баланс

3. Что такое отчет о движении денежных средств

4. Сравнение в одном ряду - баланс и отчет о движении денежных средств

Что такое баланс?

Бухгалтерский баланс, также известный как Отчет о финансовом положении, представляет собой отчет, подготовленный компаниями, в котором отражены активы, обязательства и капитал предприятия на определенный момент времени, и который используется различными заинтересованными сторонами для принятия решений относительно компании. , Бухгалтерский баланс перечисленных компаний должен быть составлен в соответствии с принципами бухгалтерского учета и определенного формата.

Концепции бухгалтерского учета, используемые при составлении бухгалтерского баланса

- Концепция реализации / концепция признания выручки

Доход должен быть признан, когда он заработан.

- Концепция соответствия

Все расходы, понесенные в течение отчетного периода, с выручкой, признанной в течение того же периода.

- Концепция начисления

Затраты признаются, когда они понесены, а не когда оплачены; выручка признается при ее реализации, а не при получении платежа.

Примечания

Конкретная информация об определенных операциях и любая дополнительная информация должны быть включены в качестве примечаний в конце баланса. Эти заметки могут включать любую информацию, которая будет полезна для пользователей заявления. Общая информация в примечаниях: статьи, не включенные в баланс, дополнительная информация и краткое изложение основных принципов бухгалтерского учета.

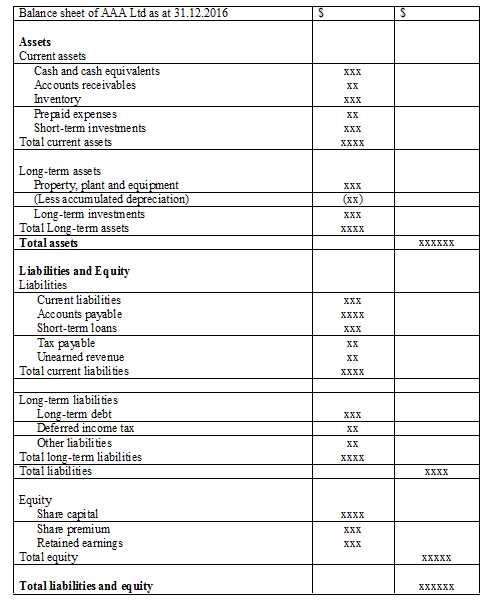

Формат бухгалтерского баланса

Что такое отчет о движении денежных средств?

Денежные средства являются одним из наиболее важных активов компании для бесперебойной работы рутинных операций и являются наиболее ликвидными. Ликвидность жизненно важна как для выживания, так и для долгосрочной прибыльности бизнеса. В отличие от бухгалтерского баланса, транзакции в отчете о движении денежных средств регистрируются после получения наличных или оплаты.

В отчете о движении денежных средств есть 3 основных вида деятельности

Денежный поток от операционной деятельности

В этом разделе записываются денежные средства, полученные в результате обычной операционной деятельности.

Например. Продажа товаров, полученные от должников денежные средства

Денежный поток от инвестиционной деятельности

Денежный поток от покупки или продажи активов отражается как инвестиционная деятельность

Например. Денежные средства, полученные от продажи основных средств, краткосрочных займов

Денежный поток от финансовой деятельности

В этом разделе отчета отражаются поступления и оттока денежных средств, полученные от инвесторов.

Например. Проценты выплаченные по кредиту, выплаченные дивиденды

Формат отчета о движении денежных средств

После определения остатка денежных средств компания может принимать решения относительно управления денежными средствами. Если имеется избыток денежных средств (положительное сальдо денежных средств), краткосрочные инвестиции могут рассматриваться для получения дополнительного дохода. В случае дефицита наличности (отрицательное сальдо) необходимо рассмотреть возможность заимствования средств, чтобы бесперебойно продолжить операции..

В чем разница между балансом и отчетом о движении денежных средств?

Баланс против отчета о движении денежных средств | |

| Бухгалтерский баланс подготовлен для отражения финансового положения в один момент времени. | Отчет о движении денежных средств подготовлен для отражения движения денежных средств за финансовый год. |

| содержание | |

| Есть движения в активах, обязательствах и капитале. | Есть движения наличными. |

| Метод учета | |

| Это учет по методу начисления. | Это учет на кассовой основе. |

Ссылка:

«Составляющие отчета о движении денежных средств - безграничный открытый учебник». беспредельный. Н.п., н.д. Web. 02 февраля 2017.«Популярные концепции бухгалтерского учета (10 концепций)». YourArticleLibrary.com: библиотека следующего поколения. Н.П., 22 апреля 2015 г. Интернет. 02 февраля 2017.

«Что идет на балансе и что идет в примечаниях - безграничный открытый учебник». беспредельный. Н.п., н.д. Web. 02 февраля 2017 г.